2024年1月にスタートした新NISA制度。

年間360万円、生涯1800万円まで非課税で投資できるようになり、「最速5年で満額投資すべきか?」という疑問を持つ投資家も多いでしょう。

本記事では、新NISA制度の仕組みから最適な投資戦略まで、データとシミュレーションを交えて徹底解説します。

新NISA制度とは?2024年からの新制度を完全解説

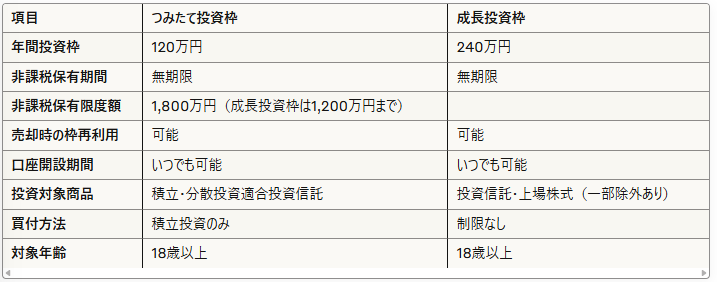

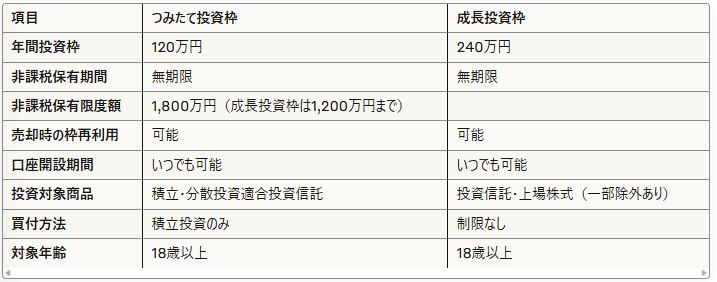

新NISA制度の概要表

まず新NISAの概要は下記になります。

旧NISA制度との違い

2023年末までの旧NISA制度と比較すると、新NISAは大幅にパワーアップしています。

旧制度の制限

- つみたてNISA:年間40万円、2042年まで

- 一般NISA:年間120万円、2028年まで

- 併用不可

新制度のメリット

- 年間投資枠が360万円に拡大(3倍増)

- 制度の恒久化で期限なし

- 両枠の併用が可能

- 売却後の枠再利用が可能

新NISA制度の4つの革新的特徴

それでは新NISA制度の4つの特徴をみていきましょう!

1. NISA制度の恒久化

従来の制度には期限がありましたが、新NISAは恒久的な制度となりました。

メリット

- 投資期限を気にする必要がない

- 長期投資に最適

- 特に20代・30代の若年層にメリット大

2. 年間投資上限額の大幅引き上げ

旧制度との比較

- 旧つみたてNISA:年40万円 → 新つみたて投資枠:年120万円(3倍)

- 旧一般NISA:年120万円 → 新成長投資枠:年240万円(2倍)

- 合計:年160万円 → 年360万円(2.25倍)

3. 非課税保有期間の無期限化

旧制度の制限

- つみたてNISA:20年間

- 一般NISA:5年間

新制度のメリット

- 無期限で非課税保有が可能

- 期間を気にせず長期投資に集中

- 複利効果を最大化

4. 生涯非課税限度額1800万円の設定

- 全体:1,800万円

- 成長投資枠:1,200万円まで

- つみたて投資枠:制限なし(1,800万円まで)

再利用機能 売却した分の枠は翌年から再利用可能。投資戦略の柔軟性が大幅に向上しました。

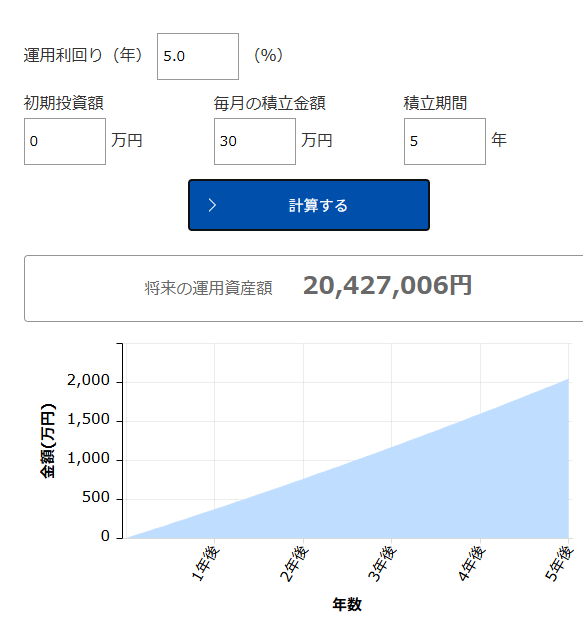

新NISA最速満額投資戦略:毎月30万円投資のシミュレーション

それではシミュレーションを見ていきましょう!

5年間最速投資のシミュレーション結果

前提条件

- 毎月投資額:30万円

- 年間投資額:360万円

- 投資期間:5年間

- 想定利回り:年5%

5年後の資産額

- 投資元本:1,800万円

- 運用益:240万円

- 合計資産:2,042万円

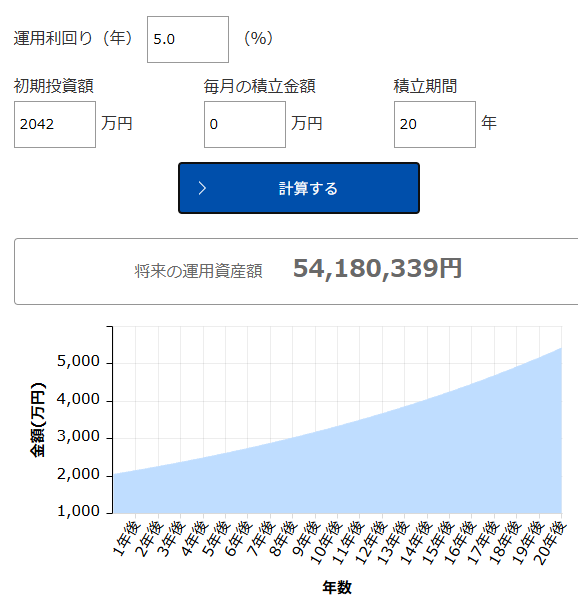

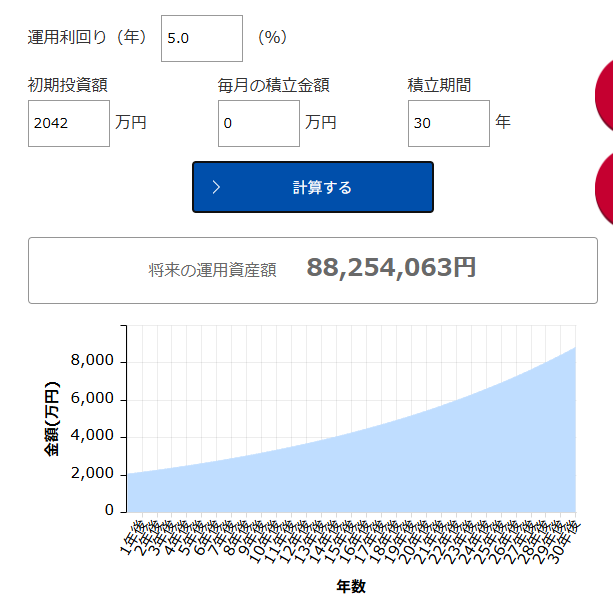

長期保有時の複利効果

5年間で構築した2,040万円を年5%でさらに運用した場合:

20年後(投資開始から25年後)

- 資産額:5,418万円

- 運用益:3,493万円

30年後(投資開始から35年後)

- 資産額:8,825万円

- 運用益:7,114万円

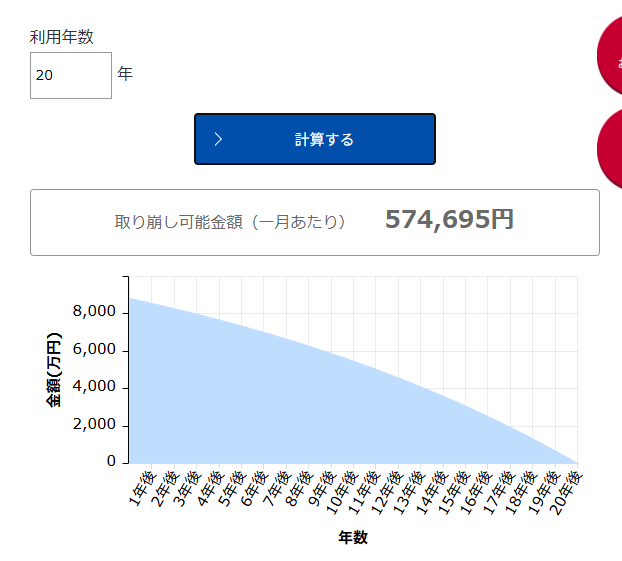

老後資金としての取り崩しシミュレーション

それでは、8,825万円を老後20年間で取り崩す場合にいくらほど使えるのでしょうか?

シミュレーションを見てみましょう

結果はこちら↓

- 年間取り崩し額:684万円

- 月額:約57万円

結構使えますね!

毎月5万円投資との比較検証

多くの投資家が検討する毎月5万円投資との比較を行います。

毎月5万円投資のシミュレーション

前提条件

- 毎月投資額:5万円

- 年間投資額:60万円

- 投資期間:30年間(1800万円満額まで)

- 想定利回り:年5%

30年後の資産額

- 投資元本:1,800万円

- 運用益:2,361万円

- 合計資産:4,161万円

最速投資 vs 長期積立の比較表

結論:最速投資の方が約2.2倍の資産形成が可能

毎月30万円投資のリスクと注意点

それではリスクについてみてみましょう!

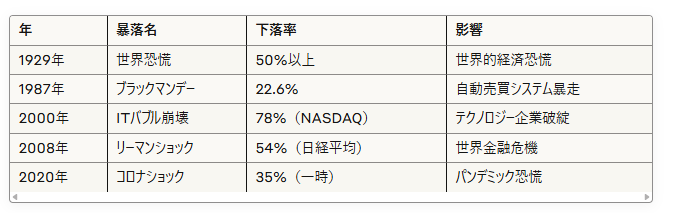

1. 株価暴落リスク

過去の主要な株価暴落事例:

暴落頻度:約10-15年に1度

2. 高額投資時の注意点

リスク要因

- 余剰資金の枯渇

- 暴落時の追加投資余力不足

- メンタル面での負担増大

- 家計破綻リスク

対策

- 緊急資金の確保(生活費6ヶ月分以上)

- 段階的な投資額増加

- リスク許容度の定期見直し

3. 適切な投資額の判断基準

毎月30万円投資が適している人は下記になります。

- 年収1,000万円以上

- 十分な緊急資金を保有

- 投資経験が豊富

- 長期投資への強いコミット

毎月5-10万円投資が適している人は下記になります。

- 投資初心者

- 年収500-800万円程度

- 安定重視の投資スタイル

- 子育て世帯

それでは次に資産形成ロードマップを見ていきましょう!

新NISA投資戦略の最適解とは?家計分析から始める資産形成ロードマップ

それでは家計の現状分析から投資戦略の最適解を導くためのステップを丁寧に解説し、年代別のおすすめ投資戦略や新NISAで成功するための5つのポイントまでを網羅的にまとめたのでみていきましょう!

投資戦略フローチャート:まず何から始めるべきか?

1. 家計の現状分析

投資を始める前に、自分の家計がどのような状態かを把握することが最重要です。

年収・支出の把握

毎月の収入と支出を可視化し、**「本当に投資に回せる金額」**を見極めましょう。家計簿アプリなどを使うと管理しやすくなります。

緊急資金の確保状況

最低でも生活費3〜6ヶ月分の現金を別途確保しておきましょう。これがないと、突発的な出費に対応できず、投資を途中で崩すリスクが高まります。

将来のライフイベント予定

結婚・出産・住宅購入・教育資金などの大きな出費予定も考慮し、「投資に使ってよいお金」との線引きを明確にしておきましょう。

2. 自分自身の投資特性を分析

リスク許容度の評価

「どれくらいの価格変動に耐えられるか?」は人によって異なります。リスクを取りすぎると、暴落時に投資継続が困難になります。

投資経験・知識レベル

初心者はまず、全世界株式などの分散されたインデックス投資から始めるのがおすすめです。

年齢・投資期間

若い人ほど長期投資が可能なため、より攻めた運用がしやすくなります。

暴落耐性の確認

「コロナショック級の暴落が起きたらどうする?」という想定を持っておくと、実際の下落局面でも冷静に対応できます。

3. 投資額の決定

余剰資金の範囲内で決める

生活に影響が出ない範囲で投資額を設定するのが鉄則です。無理な投資は継続できません。

継続可能な金額設定

まずは月1万円からでもOK。重要なのは、長く続けることです。

段階的な増額計画

年収アップ・支出の最適化などに合わせて、段階的に増額していくことで、無理なく投資額を伸ばしていくことができます。

年代別おすすめの新NISA投資戦略

■ 20代前半:まずは習慣化を重視

- 推奨投資額:月3〜8万円

- 重点:投資習慣を身につける

- 商品:eMAXIS Slim全世界株式などのインデックスファンド

20代前半は「まず始めること」が何より重要。金額よりも「継続」にフォーカスしましょう。

■ 20代後半〜30代前半:資産形成を加速

- 推奨投資額:月5〜15万円

- 重点:収入増に伴う資産形成加速

- 商品:株式比率高め(全世界株 or 米国株)

ライフイベント前の時期にしっかり資産形成できれば、後の選択肢が広がります。

■ 30代後半〜40代:バランスも考慮

- 推奨投資額:月10〜25万円

- 重点:教育資金と投資の両立

- 商品:株式+債券やREITのバランス型も検討

子育てや住宅ローンとのバランスを取りながら、「無理のない投資額」を見極めることが重要です。

■ 50代以上:リスク抑制と老後資金準備

- 推奨投資額:月15〜30万円

- 重点:老後資金の最終調整

- 商品:債券やインフラファンドなど、値動きが穏やかな商品も検討

リスクを抑えつつ、少しずつ取り崩しも視野に入れた戦略へ移行しましょう。

新NISAで成功するための5つのポイント

1. 早期開始の重要性

複利の力を最大限に活かすためには、一日でも早く始めることが最強の戦略です。

2. 継続投資の徹底

どんな相場でも「止めない」ことが、結局は最大の利益につながります。

3. 分散投資の実践

- 地域の分散(日本・米国・新興国など)

- 資産クラスの分散(株・債券・REIT)

- 時間の分散(毎月積立)

この3つの分散を意識することで、大きな損失を防げます。

4. 定期的な見直し

少なくとも年に1回はポートフォリオとライフプランの整合性を確認しましょう。例えば「子どもが生まれた」「転職した」などのタイミングで見直すのがベストです。

5. 感情コントロール

暴落時に「売りたくなる」感情を抑えるには、事前に暴落を想定し、ルールを作っておくことが有効です。

まとめ:最速満額投資にこだわらず、自分に合ったペースでOK

新NISAは非常に優れた制度ですが、無理のない範囲での投資がもっとも大切です。満額に達していなくても、継続さえできれば十分な成果を得ることができます。

投資はマラソンです。短距離走ではありません。

時間を味方につけて、地道に資産を積み上げていきましょう。

コメント